Le coût total d’un crédit immobilier est souvent sous-estimé et mal compris par les emprunteurs. Pourtant, c’est un élément essentiel puisqu’un crédit vous engage et se doit d’être remboursé. D’où l’intérêt de bien connaître le coût total de votre crédit avant de vous engager. Nous vous aidons à décrypter ces éléments.

Quels sont les éléments à prendre en compte pour le coût d’un crédit ?

Lors de la souscription à un crédit immobilier, plusieurs éléments influencent son coût total. Ces éléments peuvent varier considérablement en fonction de l’offre, de l’établissement financier, et de votre situation personnelle :

- Le capital emprunté : C’est la somme d’argent que la banque vous prête. Plus le montant emprunté est élevé, plus les intérêts payés seront importants, augmentant ainsi le coût total du crédit.

- Le taux d’intérêt : C’est le pourcentage appliqué au capital restant dû, qui représente le coût de l’argent prêté. Ce taux peut être fixe, restant constant tout au long de la durée du prêt, ou variable, ajustable selon les conditions du marché.

- La durée du prêt : Elle affecte directement le montant des intérêts accumulés et des mensualités. Un prêt sur une période plus longue diminuera les paiements mensuels mais augmentera le coût total en intérêts.

- Les frais de dossier : Ce sont des frais administratifs que la banque facture pour traiter votre demande de prêt. Ils peuvent être fixes ou proportionnels au montant emprunté.

- L’assurance emprunteur : Bien que facultative, elle est souvent exigée par les prêteurs pour couvrir les risques de décès, d’invalidité, ou de perte d’emploi. Son coût varie selon les garanties et le profil de l’emprunteur.

- Les frais de garantie : Ces frais sont liés à la mise en place d’une garantie (hypothèque ou caution) qui sécurise le prêt en cas de non-paiement.

En prenant en compte ces différents éléments, vous pourrez estimer plus précisément calculer les mensualités de son futur crédit immobilier, ce qui est essentiel pour planifier votre budget et choisir l’offre la plus adaptée à vos besoins.

Le montant des mensualités

Le montant des mensualités est un facteur crucial à considérer lors de la souscription à un crédit immobilier. Ces mensualités représentent les paiements réguliers que l’emprunteur doit effectuer pour rembourser à la fois le capital et les intérêts du prêt selon les termes convenus avec l’institution financière.

Le montant des mensualités doit être soigneusement évalué par rapport au budget mensuel de l’emprunteur. Une mensualité trop élevée peut compromettre la capacité de l’emprunteur à répondre à d’autres dépenses essentielles ou à économiser pour l’avenir.

Voici quelques éléments clés à comprendre concernant les mensualités :

La composition des mensualités

- Le capital : C’est le remboursement du montant initial emprunté. Au début du prêt, une plus petite partie de la mensualité est dédiée au capital, mais cette part augmente progressivement au fil du temps.

- Les intérêts : C’est le coût du prêt, calculé en fonction du capital restant dû. Au début, une grande partie de la mensualité sert à couvrir les intérêts, mais cette portion diminue à mesure que le capital est remboursé.

Les facteurs affectant le montant des mensualités

- Le montant du prêt : Plus le montant emprunté est élevé, plus les mensualités seront importantes, logique.

- Le taux d’intérêt : Un taux d’intérêt plus élevé augmente le montant des intérêts à payer chaque mois, ce qui augmente les mensualités.

- La durée du prêt : Une durée de prêt plus longue permet de réduire les mensualités, car le remboursement du capital est étalé sur une période plus longue. Inversement, une durée plus courte augmente les mensualités.

Exemple de coût total d’un crédit immobilier

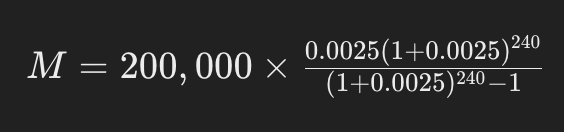

Pour illustrer, prenons l’exemple d’un prêt de 200 000 euros avec un taux d’intérêt de 3% sur 20 ans.

- Montant du prêt (capital emprunté) : 200,000 €

- Durée du prêt : 20 ans (240 mois)

- Taux d’intérêt annuel : 3%

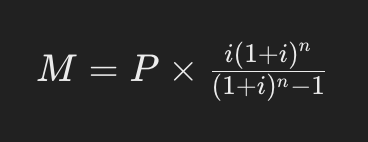

Étape 1 : Formule de calcul

Pour calculer les mensualités d’un crédit immobilier, on utilise souvent la formule de l’annuité, qui dépend du capital emprunté, du taux d’intérêt et de la durée du prêt.

La formule est la suivante :

où :

- 𝑀 est la mensualité

- 𝑃 est le montant du prêt

- 𝑖 est le taux d’intérêt par période (mensuel dans ce cas, donc taux annuel de 3% divisé par 12 = 0,25% ou 0,0025)

- 𝑛 est le nombre total de mensualités (nombre d’années multiplié par 12)

Étape 2 : Calcul des mensualités

Insérons ces valeurs dans la formule pour trouver les mensualités.

Ce calcul n’est pas évident à effectuer. Nous l’avons fait pour vous : Pour un prêt de 200,000 € à un taux d’intérêt de 3% sur une durée de 20 ans, les mensualités seraient d’environ 1,109.20 € par mois (hors coût de l’assurance à ajouter entre 30€ et 50€ par mois).

Pour ne pas vous compliquer la vie, le mieux est d’utiliser un simulateur de crédit immobilier disponible sur de nombreux sites Internet qui permettent de calculer automatiquement toutes ces données.

Étape 3 : Calcul du coût total du crédit

Pour obtenir le coût total du crédit, il faut multiplier les mensualités par le nombre total de mois de la durée du prêt, puis soustraite le montant initial du prêt pour obtenir le coût total des intérêts. Voici une formule récapitulative :

Coût total des intérêts : (𝑀 x 𝑛) – 𝑃

Coût total des intérêts : (1 109,20 x 240) – 200 000 = 66 206,85€.

Le coût total des intérêts pour ce crédit immobilier serait d’environ 66,206.85 €. Cela signifie que sur 20 ans, en plus du remboursement du capital de 200,000 €, vous paierez 66 206,85 € en intérêts.

Le montant total payé à la banque à la fin de la période de prêt serait donc de 266,206.85 €.

Voilà comment calculer les mensualités et le coût total d’un crédit immobilier avec un exemple simple et concret. Mais comme évoqué précédemment, le mieux est d’utiliser un simulateur du coût d’un crédit immobilier disponible en ligne.

Cela vous évitera les maux de tête dans le calcul !