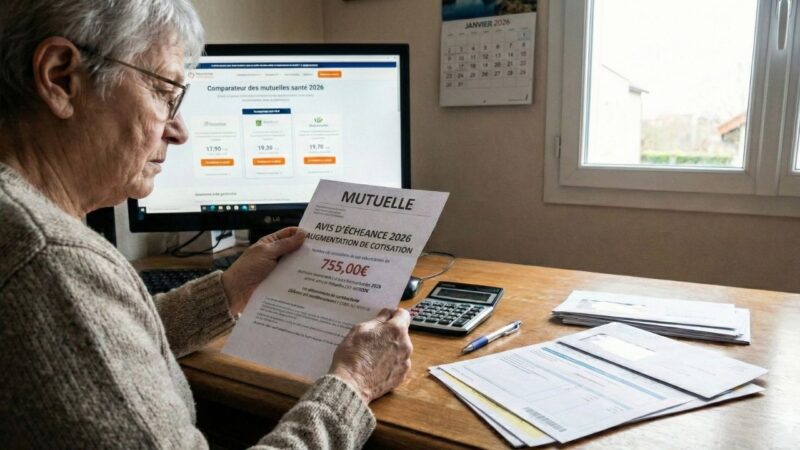

Avez-vous jeté un œil à votre relevé bancaire de janvier 2026 ? Si ce n’est pas encore fait, préparez-vous à une mauvaise surprise. De nombreux Français ont constaté une envolée spectaculaire de leur cotisation de complémentaire santé en ce début d’année.

Face à cette inflation qui pèse lourd sur le budget des ménages, beaucoup se sentent pris au piège. Pourtant, vous n’êtes pas sans défense. Contrairement à une idée reçue, subir cette hausse n’est pas une fatalité.

Peut-on refuser cette augmentation ? Avez-vous le droit de réclamer un remboursement ? Voici la marche à suivre précise pour faire valoir vos droits et récupérer votre argent.

1. Pourquoi les seniors subissent-ils les plus fortes hausses en 2026 ?

Cette année marque un tournant tarifaire. Si la hausse moyenne du secteur tourne autour de 4 à 5 %, les retraités et les profils de plus de 60 ans font face à des augmentations bien supérieures, atteignant parfois 15 % à 20 %.

Cette flambée s’explique par une mécanique précise qui impacte directement votre contrat :

Le désengagement de la Sécurité Sociale : En transférant de nouvelles charges vers les complémentaires (notamment sur les soins dentaires et le ticket modérateur), l’État alourdit la facture des assureurs. Ces coûts sont immédiatement répercutés sur les assurés qui consomment le plus de soins : les seniors.

L’indexation sur l’âge : La plupart des contrats individuels prévoient des paliers d’augmentation automatique tous les ans ou tous les 5 ans. En 2026, ces paliers se cumulent avec l’inflation médicale.

2. Contester l’augmentation : ce que dit le Code des assurances

Juridiquement, une augmentation tarifaire qui n’est pas strictement encadrée par une clause d’indexation technique (mentionnée dans vos conditions générales) constitue une modification unilatérale du contrat.

Vous disposez alors d’un droit légal de refus. Concrètement, vous pouvez notifier à votre assureur que vous refusez ce nouveau tarif. Cependant, il est important de comprendre l’issue de cette procédure :

- L’assureur a très rarement l’obligation de maintenir l’ancien tarif.

- En cas de refus de votre part, l’assureur procédera le plus souvent à la résiliation de votre contrat à l’échéance principale.

Le “refus” est donc avant tout un levier juridique pour acter votre départ, plutôt qu’un outil de négociation pour rester au même prix.

3. Comment récupérer votre argent (Le remboursement du trop-perçu)

C’est le point le plus important pour votre trésorerie, surtout si vous payez votre cotisation annuellement ou trimestriellement. Si vous décidez de quitter votre mutuelle suite à la hausse de janvier, l’assureur ne peut pas conserver les sommes engagées pour les mois à venir.

La règle du prorata temporis :

Dès que la résiliation est effective, l’organisme assureur doit vous rembourser la portion de cotisation correspondant à la période où vous n’êtes plus couvert.

Exemple : Vous avez réglé 1 800 € en janvier pour toute l’année 2026. Vous résiliez pour le 1er mars. Votre ancienne mutuelle doit vous restituer 1 500 € (correspondant aux 10 mois non utilisés).

Le délai légal :

Ce remboursement doit intervenir dans un délai maximum de 30 jours suivant la date de résiliation. Passé ce délai, les sommes dues produisent des intérêts au taux légal.

📚 À lire aussi : Comment bien protéger son épargne de l’inflation ?

4. La stratégie efficace : La résiliation infra-annuelle

Pour les assurés dont le contrat a plus de 12 mois d’ancienneté, la procédure est désormais simplifiée à l’extrême pour contrer ces hausses.

Il est inutile d’envoyer des courriers recommandés complexes pour motif de hausse tarifaire. La loi relative à la résiliation infra-annuelle vous permet de changer d’organisme à tout moment, sans frais et sans pénalité.

La procédure “zéro coupure” :

- Sélectionnez un nouveau contrat aux garanties équivalentes (les nouveaux clients bénéficient souvent de tarifs d’appel plus attractifs).

- Souscrivez auprès du nouvel assureur.

- Déléguez : C’est votre nouvelle mutuelle qui se charge légalement d’effectuer la résiliation de l’ancien contrat. Cela garantit une continuité parfaite de vos droits (pas de période sans couverture).

C’est aujourd’hui le moyen le plus sûr de “sanctionner” une hausse tarifaire abusive et de récupérer le trop-perçu de vos cotisations dans les 30 jours.

📚 À lire aussi : N’oubliez JAMAIS de prendre votre ticket de caisse au supermarché, voici pourquoi !