Gérer son budget n’a jamais été aussi simple qu’avec la règle des 50/30/20. Cette méthode accessible à tous vous aide à répartir efficacement vos revenus entre besoins essentiels, envies personnelles et épargne. Elle constitue une base solide pour reprendre le contrôle de ses finances sans se compliquer la vie.

Découvrez comment fonctionne cette approche budgétaire et pourquoi elle séduit autant les débutants que les experts en gestion d’argent.

Qu’est-ce que la règle 50/30/20 ?

La règle 50/30/20 est une méthode de gestion budgétaire simple et efficace qui permet de mieux répartir ses revenus mensuels.

Popularisée par la sénatrice américaine Elizabeth Warren dans son livre All Your Worth, cette approche repose sur un principe clair : diviser son budget en trois grandes catégories de dépenses.

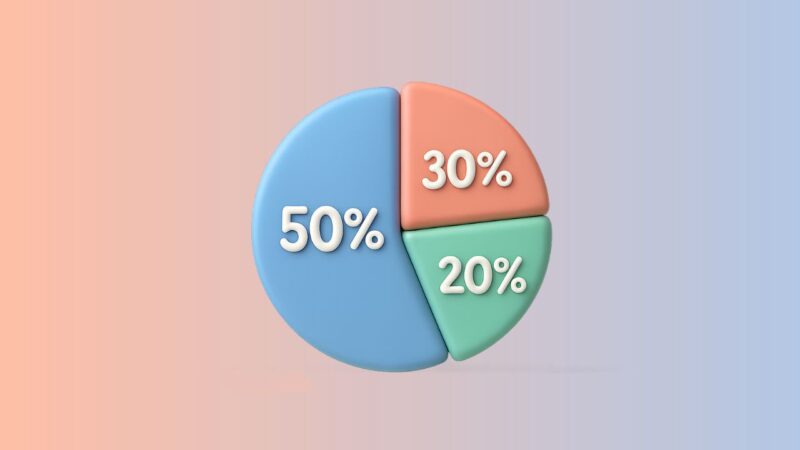

Selon la règle, vous allouez :

- 50 % de vos revenus aux dépenses essentielles : logement, alimentation, factures, transport, assurances… tout ce qui est indispensable au quotidien.

- 30 % aux dépenses personnelles : loisirs, shopping, sorties, abonnements… bref, les petits plaisirs qui améliorent la qualité de vie.

- 20 % à l’épargne ou au remboursement des dettes : épargne de précaution, investissement, remboursement de crédit, etc.

Cette méthode budgétaire a l’avantage d’être facile à comprendre et à mettre en place, même sans connaissances financières avancées. Elle offre une structure simple pour éviter les excès, tout en permettant de se faire plaisir et de construire une sécurité financière sur le long terme.

De plus en plus utilisée en France, la règle 50/30/20 séduit les particuliers qui veulent reprendre le contrôle de leur argent sans se compliquer la vie avec des tableaux complexes ou des calculs contraignants.

📚 À lire aussi : Comment investir avec un petit budget en 2025 (même dès 30 €)

Comment appliquer concrètement cette méthode de budget ?

Appliquer la règle 50/30/20 est à la portée de tous, à condition de suivre quelques étapes simples. Cette méthode fonctionne sur la base de vos revenus nets mensuels, c’est-à-dire ce que vous percevez réellement après impôts et charges.

Commencez par calculer votre revenu net mensuel. Par exemple, si vous touchez 2000 € nets par mois, ce sera votre base de répartition.

Ensuite, divisez ce montant selon les trois catégories :

- 50 % pour les dépenses essentielles : soit 1 000 €. Cela comprend le loyer ou le crédit immobilier, les courses, les factures d’électricité, l’assurance, les frais de transport, etc.

- 30 % pour les dépenses personnelles : soit 600 €. Il s’agit des loisirs, restaurants, abonnements Netflix, shopping, cadeaux, etc.

- 20 % pour l’épargne ou le remboursement des dettes : soit 400 €. Ce montant peut être utilisé pour constituer une épargne de précaution, investir à long terme ou rembourser un crédit à la consommation.

L’un des atouts de cette méthode est sa flexibilité : vous pouvez l’adapter à votre situation personnelle. Si vos charges fixes dépassent les 50 %, vous pouvez temporairement ajuster la part des “envies”, ou réduire vos abonnements superflus pour rééquilibrer.

De nombreuses applications de gestion de budget ou tableaux Excel proposent aujourd’hui des modèles basés sur la règle 50/30/20, ce qui facilite le suivi mois après mois. L’essentiel est de rester régulier et cohérent avec vos objectifs financiers.

📚 À lire aussi : Comment investir dans l’immobilier avec un petit budget en 2025 ?

Avantages et limites de cette méthode

La règle 50/30/20 séduit de nombreux particuliers grâce à sa simplicité et son efficacité. Mais comme toute méthode de gestion financière, elle présente aussi certaines limites à connaître avant de l’appliquer.

Avantages

Le principal atout de la règle 50/30/20 est sa simplicité. Elle permet à n’importe qui, même sans expérience en finance, de mieux organiser son budget. En fixant des proportions claires pour les besoins, les envies et l’épargne, elle aide à éviter les dépenses excessives tout en conservant une part de liberté.

Cette méthode favorise également une discipline budgétaire durable. Elle encourage à épargner chaque mois, à mieux visualiser l’usage de son argent, et à équilibrer plaisir et prudence. C’est une approche flexible, qui peut être ajustée au fil du temps ou selon ses revenus, sans nécessiter d’outils complexes.

Enfin, elle peut être utilisée comme base de départ pour construire d’autres stratégies financières plus avancées, comme l’investissement ou la constitution d’un fonds d’urgence.

Limites

Malgré ses atouts, la règle 50/30/20 n’est pas adaptée à toutes les situations. Dans les grandes villes ou en période d’inflation, il peut être difficile de limiter ses dépenses essentielles à 50 % des revenus, surtout avec un petit salaire.

De plus, cette répartition ne tient pas compte des objectifs financiers individuels. Une personne souhaitant épargner rapidement pour acheter un bien immobilier, par exemple, devra probablement consacrer plus de 20 % à son épargne.

Enfin, la méthode repose sur une bonne connaissance de ses dépenses mensuelles. Sans suivi rigoureux ou outil adapté, il peut être difficile de respecter les proportions prévues.

📚 À lire aussi : Tout savoir sur le Plan d’Épargne en Actions (PEA) en 2025

Les alternatives à la règle 50-30-20

Si la règle 50/30/20 ne vous semble pas adaptée à votre situation, il existe plusieurs alternatives pour mieux gérer votre budget en fonction de vos objectifs, de vos revenus ou de vos contraintes personnelles.

Parmi les plus connues, on trouve la règle 60/20/20, qui consacre 60 % du revenu aux dépenses essentielles, 20 % aux envies, et 20 % à l’épargne. Elle est souvent plus réaliste pour les foyers qui doivent faire face à des charges fixes élevées (logement, transport, famille…).

Autre variante : la règle 70/20/10, davantage orientée vers la simplicité. Ici, 70 % sont alloués aux dépenses courantes (essentielles + envies), 20 % à l’épargne, et 10 % aux dons, projets personnels ou investissements ponctuels. Elle convient bien aux personnes qui veulent inclure une dimension solidaire ou entrepreneuriale dans leur gestion financière.

Enfin, certaines personnes préfèrent l’approche dite “budget par enveloppes”, qui consiste à définir un montant précis pour chaque type de dépense (courses, sorties, vêtements, etc.) dès le début du mois. Cette méthode, plus granulaire, est très utile pour limiter les excès et garder un œil précis sur chaque poste.

Chaque méthode présente ses avantages. L’essentiel est de choisir celle qui vous aide à atteindre vos objectifs tout en respectant vos contraintes de vie.