L’assurance-vie est une enveloppe fiscale très intéressante en raison des avantages qu’elle offre. Parmi les différentes options de placement qu’elle propose, l’unité de compte (UC) est une option particulièrement intéressante pour ceux qui cherchent à investir leur argent de manière plus active. On vous explique.

Qu’est-ce qu’une unité de compte (UC) ?

Le terme « unité de compte » ou « UC » fait référence à tous les supports d’investissement de diverse nature disponibles dans un contrat d’assurance-vie multisupport. Il peut s’agir de supports en actions cotées en bourse, en obligations, ou encore de supports immobiliers. Il existe énormément de choix dans les unités de compte qui dépendent principalement des produits financiers référencés chez le courtier où vous possédez votre assurance-vie.

Les unités de compte ne doivent pas être confondues avec les fonds en euros qui constituent l’autre composante de ce type de contrat.

Les fonds en euros constituent une sorte de livret d’épargne classique. Ils offrent une sécurité assez élevée car l’épargne de ces fonds est généralement investie dans des obligations émises par des États, des grandes entreprises ou des banques. Le rendement de ces obligations dépendent des taux d’intérêt. C’est pourquoi les rendements des fonds en euros sont généralement faibles et il n’y a pas de diversification de l’épargne.

Les unités de compte, en revanche, sont un peu plus complexes. Il faut comprendre que la partie de votre assurance-vie investie en UC n’est pas libellée en euros, mais en parts. Autrement dit, les UC sont similaires à des parts d’un fonds d’investissement : lorsque vous investissez dans une unité de compte, vous achetez essentiellement une « part » d’un portefeuille qui lui-même est investi sur différents actifs financiers. Ces actifs peuvent être des actions, des obligations, de l’immobilier, etc.

❌ Les unités de compte n’offrent aucune garantie en capital, contrairement au fonds euro. Il s’agit d’un placement plus risqué car soumis aux fluctuations des marchés. Cependant, certaines unités de compte sont réputées moins risquées que d’autres, comme les fonds monétaires et obligataires.

Quelles sont les différents types d’unités de compte ?

Parmi les unités de compte les plus populaires dans les contrats d’assurance-vie, on retrouve :

Les fonds d’investissements

Les fonds d’investissement sont des placements collectifs composés de différents instruments financiers (souvent des actions ou des obligations) et gérés par des professionnels du secteur financier

. Pour simplifier la chose, imaginez qu’un fonds est un énorme panier d’actions dans lequel les investisseurs peuvent acheter et vendre des parts pour profiter de la performance de chacune de ces actions. Par exemple si le fonds possède 200 actions, vous serez exposé à ces 200 actions.

✅ Cela permet aux investisseurs particuliers de diversifier leur portefeuille en étant exposé à différents instruments financiers (actions, obligations, bons du Trésor..) mais mais également plusieurs zones géographiques (États-Unis, Europe, Chine…). L’avantage est que vous n’avez rien à gérer, c’est le gérant du fonds qui sélectionne les différents titres qui composent le fonds. Vous avez juste à sélectionner les fonds qui vous intéressent le plus en fonction de votre appétence au risque.

En France, les fonds d’investissement sont appelés les Organismes de Placement Collectif en Valeurs Mobilières (OPCVM). Lorsque vous voyez l’acronyme OPCVM, il faut retenir que cela correspond aux fonds d’investissement gérés de manière active par des professionnels. Et ils sont strictement réglementés par l’Autorité des Marchés Financiers (AMF).

Ces OPCVM peuvent d’ailleurs prendre deux formes juridiques :

- Les SICAV (Société d’investissement à capital variable) : ce sont des sociétés dans lesquelles les investisseurs sont actionnaires.

- Les FCP (Fonds commun de placement) : ce sont des fonds dans lesquels les investisseurs sont copropriétaires des parts.

Mais ne vous embêtez pas à essayer de retenir ces acronymes dans l’immédiat puisqu’il s’agit seulement de formes juridiques qui n’ont aucune incidence sur vos investissements. De plus, il existe une multitude de fonds qui sont gérés différemment, exposés à différents titres financiers, etc. Retenez juste qu’il s’agit du placement collectif, ça sera déjà très bien.

Il existe des fonds adaptés à chaque investisseur : si vous avez une tolérance au risque faible, il est possible d’opter pour des fonds monétaires ou obligataires, dont les risques sont faibles (tout comme les rendements). Si vous êtes prêt à prendre plus de risque, vous pouvez opter pour des fonds actions qui affichent de meilleures performances (mais aussi des risques plus élevés).

❌ Le vrai inconvénient des OPCVM concerne les frais parfois très élevés (frais de gestion, frais d’entrée, frais de sortie..) car ils nécessitent des ressources humaines et financières importantes. En effet, leur gestion est souvent assurée par des sociétés de gestion spécialisées (comme Rothschild, Lazard, Pictet, La Financière de L’Échiquier…) qui embauchent des gérants professionnels et réputés. Et je ne vous apprends rien si je vous dis qu’ils ne font pas du bénévolat..

L’impact de ces frais sur la performance peut vite se faire ressentir, surtout à long terme. Pensez donc à vous renseigner pour choisir à la fois des fonds compétitifs et performants !

Les ETF

Encore un acronyme, vous allez me dire.. Mais il vaut le coup d’être appris, croyez-moi!

Les ETF, également appelés trackers, sont similaires aux fonds d’investissement sauf qu’ils sont gérés de manière passive, c’est-à-dire qu’ils suivent un indice boursier sans gestion active par des professionnels. Cela veut dire.. beaucoup moins de frais. 💸

L’acronyme ETF provient du terme anglosaxon « Exchange Traded Funds » qui signifie « Fonds négocié en bourse ». Pour faire simple, il s’agit d’un fonds dont le rôle est de refléter le plus fidèlement possible la performance d’un indice boursier de référence. Par exemple, un ETF S&P500 va refléter la performance de l’indice américain S&P500, lui-même composé de 500 plus grandes entreprises américaines en termes de capitalisation boursière.

Avec un ETF, vous ne faites pas confiance à un professionnel mais au marché ! On dit souvent que la gestion passive est plus performante que la gestion active sur le très long terme (+ de 15 ans) car il n’est pas possible de savoir exactement avec précision quand acheter et quand vendre. C’est pour cela que des études démontrent que 90% des gérants de fonds ne battent pas leur indice de référence sur une période supérieure à 15 ans. Les ETF permettent de remédier à ça.

✅ Les ETF sont les plus intéressants en termes de performance, de frais, mais aussi en possibilités d’investissement. Aujourd’hui, il existe des ETF pour tout et n’importe quoi. Veillez à consulter le catalogue des ETF disponibles dans votre assurance-vie, pour sélectionner ceux qui vous paraissent le mieux.

💡 Pour débuter, il est populaire de prendre un ETF MSCI World qui vous exposera aux 1 500 plus grandes entreprises cotées en bourse dans le monde. Vous pouvez en complément prendre un ETF CAC40 ainsi qu’un ETF Nasdaq-100 et/ou un ETF S&P500, ils sont souvent disponibles dans la plupart des assurances-vie.

Les fonds immobiliers

Dans l’assurance-vie, il existe également des unités de compte en immobilier. Les fonds immobilier sont des fonds de placement collectif qui sont exposés aux différents marchés immobiliers (immobilier résidentiel, commercial ou de bureau).

C’est exactement le même principe que les fonds d’investissement dont nous venons de parler, mais au lieu d’être investis sur des actions ou des obligations, les fonds détiennent de l’immobilier physique. Il existe plusieurs types de fonds immobiliers avec des structures juridiques différentes :

- Les OPCI (Organisme de placement collectif immobilier) : il s’agit de fonds qui acquièrent et gèrent des biens immobiliers, avec une partie de leur portefeuille constituée d’actifs financiers.

- Les SCPI (Société civile de placement immobilier) : il s’agit de sociétés qui ont pour unique objectif d’acquérir et de gérer des biens immobiliers locatifs. Leur portefeuille est constituée à 100% de biens immobiliers.

Que ce soit les OPCI ou les SCPI, la finalité de vos investissements reste la même : vous investissez dans l’immobilier. Il s’agit juste de formes juridiques qui sont soumises à leurs propres réglementations, mais cela n’a pas d’incidence directe sur vos investissements.

✅ L’avantage des fonds immobiliers est qu’ils permettent à toute personne d’investir dans l’immobilier avec un ticket d’entrée bien plus raisonnable que l’achat d’un bien physique. De plus, il n’y a pas tous les tracas liés à l’immobilier physique, vous n’avez rien à gérer, juste à encaisser ! Ils procurent généralement des rendements stables année après année. C’est de l’immobilier simple, rapide et accessible.

Par contre, toujours pareil : il y aura des frais à prendre en compte, donc n’hésitez pas à comparer les différents fonds immobiliers au sein de votre contrat d’assurance-vie.

Les produits structurés

Encore un terme barbare.. mais utile à connaître. Les produits structurés sont des produits financiers qui permettent de « parier » sur la hausse ou la baisse d’un autre actif financier appelé « le sous-jacent » tout en ayant certaines garanties.

Certains contrats d’assurance-vie proposent des produits structurés en unité de compte qui peuvent être parfois très intéressants. Dans une optique de diversification de portefeuille et de rendement, ces produits peuvent permettre de dynamiser votre assurance-vie.

Les titres vifs

Plus rarement, certains contrats d’assurance-vie proposent d’investir dans des actions individuelles

. Il s’agit d’unités de compte que l’on appelle « titres vifs » puisque comme leur nom l’indique on achète l’action en « vif ».

C’est comme si vous achetiez des actions auprès de votre courtier en bourse, sauf que là, vous les placez dans votre contrat d’assurance-vie avec tous les avantages fiscaux qui en découlent ! C’est plutôt sympa. 😉

❌ Malheureusement, peu de contrats d’assurance-vie proposent cette option, et dans les rares cas où il est possible d’investir dans des titres vifs, la sélection d’actions est très limitée.

Les avantages des unités de compte

Voici les principaux avantages des unités de compte :

- Des rendements potentiellement élevés : Les unités de compte ont pour principal avantage de procurer des rendements plus importants à long terme que les autres types de placements. Elles sont adaptées aux investisseurs ayant une certaine appétence au risque.

- La diversification de son épargne : Dans le cadre de son contrat d’assurance-vie, les unités de compte permettent de diversifier son contrat d’assurance-vie sur plusieurs supports d’investissements afin de répartir les risques, d’adopter ses stratégies d’investissements variées et d’optimiser ses rendements. Elles vous permettent également d’orienter votre épargne vers des secteurs d’activité que vous aimez.

- Adaptées à chaque investisseur : Avec la multitude d’unités de compte disponibles dans les contrats d’assurance-vie, chaque investisseur peut trouver chaussure à son pied. Les unités de compte peuvent être modulées en fonction de votre tolérance au risque et votre situation personnelle. Pensez à bien définir votre profil investisseur avant d’investir en unités de compte.

Les risques des unités de compte

Maintenant, il faut souligner le principal risques inhérent aux unités de compte :

- Le risque de perte en capital. Lorsque vous investissez sur des unités de compte, le capital n’est pas garanti par l’assureur (contrairement au fonds en euros). Les unités de compte sont soumises aux fluctuations des marchés (marché financier, marché immobilier, marché obligataire..). En cas de baisse des marchés, la valeur des unités de compte peut diminuer. Pour limiter les risques, il est conseillé de diversifier son contrat d’assurance-vie sur plusieurs unités de compte, mais aussi sur du fonds en euros.

- La nécessité d’avoir certaines compétences. Investir dans des unités de compte n’est pas anodin : cela nécessite quelques connaissances de base pour choisir les meilleurs supports en fonction de son profil et de sa situation personnelle. Si vous n’avez pas ces connaissances, aucune inquiétude ! Vous pouvez opter pour la gestion pilotée, et confier votre argent à des professionnels du secteur financier.

Quelle est la performance des unités de compte ?

Par définition, les unités de compte présentent de meilleures perspectives de rendement que le support en fonds euros. Mais selon les unités de compte que vous choisissez dans votre assurance-vie, votre performance va fortement varier en fonction des marchés mais surtout selon la période de détention. Par exemple, les actions vont avoir la meilleure performance sur 40 ans, mais l’immobilier aura la meilleure performance sur 5 ans ou 15 ans.

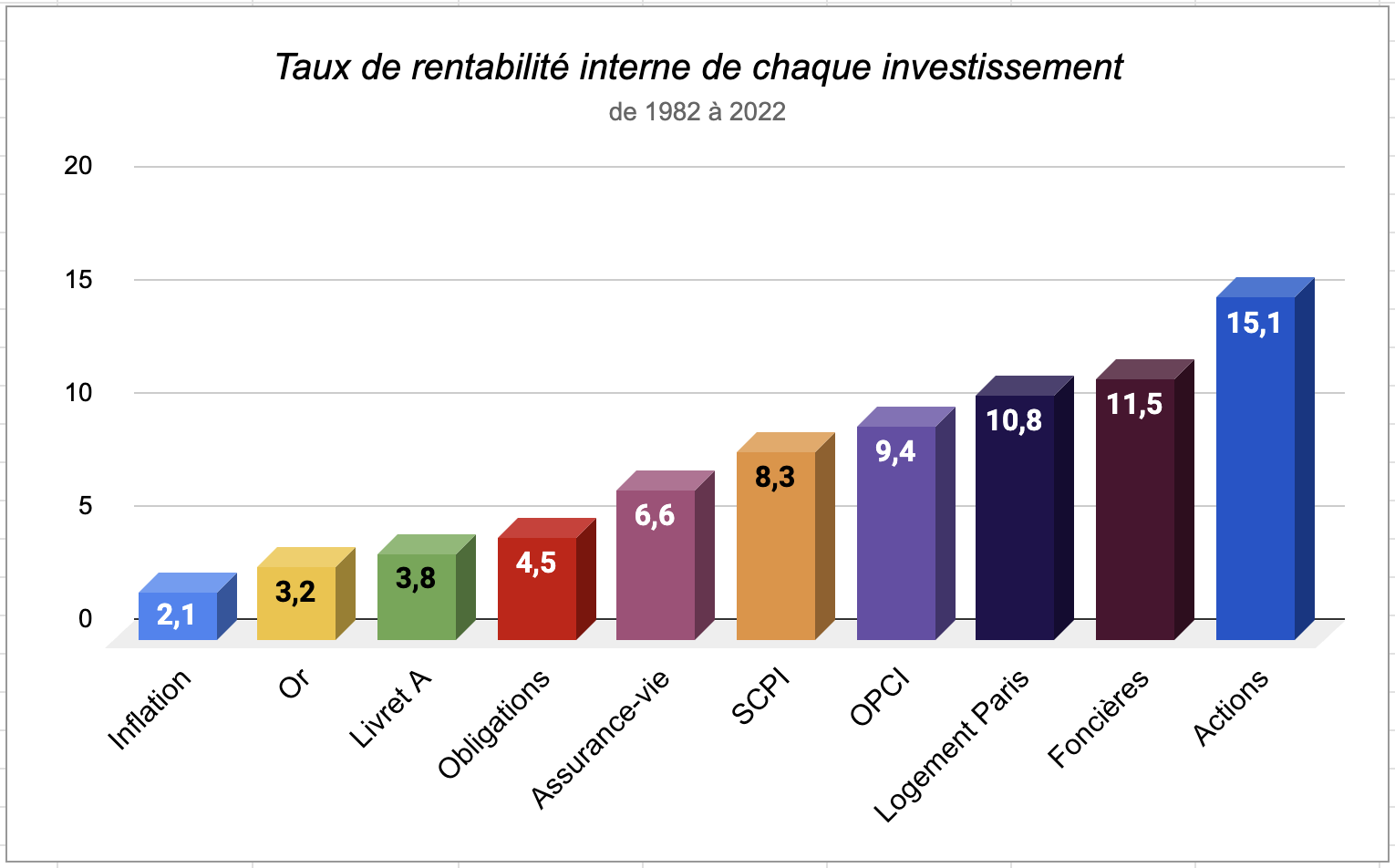

💡 Pour vous donner un ordre d’idée, voici le taux de rentabilité interne (TRI) qui mesure la performance des différents placements sur 40 ans (1982 – 2022) :

Source : IEIF – 40 ans de performances comparées – Édition 2023

Source : IEIF – 40 ans de performances comparées – Édition 2023

✅ Ce qui est rassurant, c’est que sur le long terme, tous les placements battent l’inflation. Et ce, malgré plusieurs crises de grande ampleur : le krach boursier de 1987, l’éclatement de la bulle Internet au début des années 2000, la crise financière de 2008 ainsi que la pandémie de coronavirus en 2020. Quelque soit votre choix d’investissement, si vous êtes patient, vous aurez donc de fortes chances de faire fructifier votre épargne.

Sur 40 ans, les actions affichent la meilleure performance et de loin. Mais sur des périodes plus courtes, 5 ans, 10 ans ou 15 ans, ce n’est pas le placement qui a la meilleure performance, l’immobilier est loin devant. Retenez une chose : la performance d’un placement dépend en partie de sa période de détention. ⏱️

Ainsi qu’une deuxième chose : Ne mettez pas vos oeufs dans le même panier. 🥚 Pensez à diversifier vos unités de compte, comme ça vous mettez toutes les chances de votre côté pour faire de belles performances quelque soit la durée.

Gestion libre ou pilotée pour gérer ses unités de compte ?

Il existe deux modes de gestion pour ses unités de compte : la gestion libre ou la gestion pilotée (également appelée gestion sous mandat). Chacun de ces deux modes de gestion possède ses avantages comme ses inconvénients.

En gestion libre, vous faites ce que vous voulez. Vous choisissez les supports qui vous semblent bien en fonction de vos connaissances.

Tandis que la gestion pilotée consiste à confier votre épargne à un professionnel du secteur financier pour qu’il fasse les choix les plus judicieux pour vous, en fonction de votre profil investisseur que vous aurez rempli au préalable.

Pour déterminer votre profil investisseur et notamment votre tolérance au risque, un questionnaire investisseur vous sera posé. Parmi les questions les plus fréquentes, il vous sera demandé si vous avez déjà investi sur les marchés financiers, si vous avez déjà perdu des sommes significatives en bourse, quelle est la taille de votre épargne, etc.. Ces questions ne sont pas intrusives, elles servent juste à identifier les unités de compte les plus adéquates en fonction de votre profil et situation personnelle.

✅ Bien qu’elle puisse générer des frais supplémentaires, la gestion pilotée est un excellent moyen de faire fructifier votre épargne si vous avez peu de temps à consacrer à vos placements et que vous n’avez pas les connaissances ni les compétences nécessaires.